Happy together

Polacy chcą się czuć bezpiecznie pod względem finansów, dlatego coraz częściej rozmawiają z

partnerem lub partnerką na temat wspólnych wydatków. Jeśli jedna z osób w związku jest rozrzutna,

a druga chce oszczędzać to kwestia zarządzania domowym budżetem nie jest rzeczą łatwą.

Opracowanie zasad finansowego „współżycia” wymaga od obu partnerów dużej elastyczności,

wyrozumiałości i nauczenia się patrzenia z zupełnie innej perspektywy. Z raportu przygotowanego

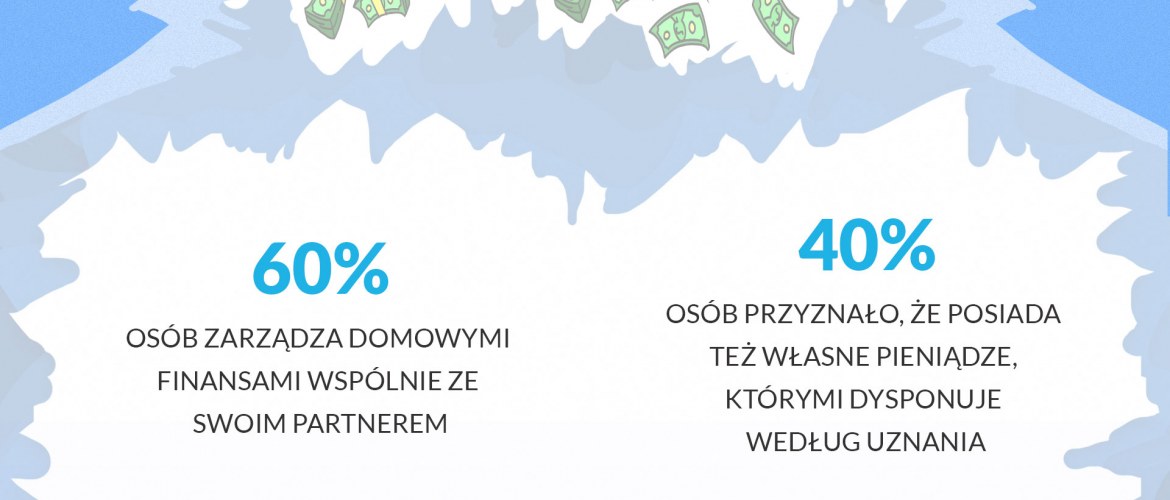

przez Maison & Partners wynika, że prawie 60 proc. ankietowanych, pomiędzy 18 a 35 rokiem życia

zarządza domowymi finansami wspólnie ze swoim partnerem. Jednak aż 40 proc. z nich

równocześnie przyznało, że posiada też własne pieniądze, którymi dysponuje według uznania. Za

całkowitą niezależnością finansową, bez ingerencji bliskiej osoby, opowiada się 18 proc. badanych.

Kłopotliwy dług

Wspólne zobowiązania finansowe w postaci kredytu lub pożyczki ma 33 proc. par. Większość z nich

spłaca je po równo, ale niemal w co trzecim związku zajmuje się tym tylko jedna osoba. W 16 proc.

przypadków zdarza się, że jeden partner lub współmałżonek dokłada więcej. Tylko 7 proc.

respondentów przyznaje się do ustawowej rozdzielności majątkowej. Polacy w większości są skłonni

wybaczyć finansowe przewinienia, ale nie w przypadku wzięcia pożyczki lub kredytu bez wiedzy

drugiej strony. To właśnie zbyt duże wydatki finansowe, zaciągnięcie pożyczki lub kredyt oraz

nietrzymanie swoich zobowiązań podatkowych są głównym powodem kłótni pomiędzy partnerami. Z

danych KRD wynika, że problem ze spłatą zobowiązań ma ponad 2, 47 mln osób, których zaległości

sięgają łącznie 44,2 mld zł. To tak zwani klienci podwyższonego ryzyka. Jednocześnie 68 proc.

respondentów będących w małżeństwach byłoby skłonnych wziąć kredyt na sfinansowanie biznesu

drugiej połówki. Wśród osób pozostających w związkach partnerskich odsetek ten wyniósł 60 proc.

Kredyt hipoteczny lub gotówkowy możemy zaciągnąć razem, nawet bez zawierania związku

małżeńskiego. Dla banków najważniejsza jest zdolność kredytowa jaką wspólnie będą mieli przyszli

kredytobiorcy oraz historia kredytowa każdego z osobna. Oprócz tego, para może szybciej zebrać

odpowiednią kwotę potrzebną do uzyskania wkładu własnego. Należy pamiętać, że osoby wspólnie

decydujące się na kredyt razem ponoszą odpowiedzialność za dług oraz odpowiadają solidarnie całym

swoim osobistym majątkiem – komentuje Michał Papliński, Country Manager w TWINO (właściciel

netcredit.pl i incredit.pl).

Sekrety i kłamstwa

Często partnerzy zatajają wysokość dochodów i wydatki. Jak podaje w swoich regularnych raportach

Główny Urząd Statystyczny, kobiety w Polsce wciąż zarabiają relatywnie mniej od mężczyzn. W

związku z powyższym, mogą czuć się mniej dowartościowane niż mężczyźni, z uwagi na wnoszenie do

domowego budżetu mniejszej ilości środków. Średnie pensje mężczyzn na tych samych stanowiskach

na ogół są wyższe niż kobiet. Według danych resortu pracy tzw. luka płacowa sięga średnio 700 zł.

Jest też i druga strona medalu. Ze statystyk MarketWatch wynika, że blisko 38 proc. zamężnych kobiet w USA zarabia więcej niż ich mężowie. Okazuje się, że pary, w których to kobieta ma wyższe

wynagrodzenie, często mają problem z tym faktem. Deklarowana pensja żony jest zaniżana średnio o

1,5pkt. w stosunku do rzeczywistego poziomu. Z kolei deklarowana pensja męża jest z reguły wyższa

o 2,9 proc. niż w rzeczywistości. Co znamienne, w tych małżeństwach, w których to mąż zarabia

więcej do zaniżania różnicy w wynagrodzeniach nie dochodzi. Zdaniem psychologów kluczowa jest

tutaj męska emocjonalność oraz wciąż mocno obecny archetyp mężczyzny – żywiciela rodziny. Aby

uniknąć nieporozumień warto rozmowę o finansach przeprowadzić jak najwcześniej i zadecydować o

sposobie prowadzenia domowego budżetu. Ekonomiści wyróżniają kilka modeli zarządzania

finansami w związku. W model kubańskim obowiązuje wspólne zarządzanie finansami, a dochody

obydwu partnerów trafiają na jedno konto, a wszystkie wydatki, zarówno te związane z opłatami, jak

i przyjemnościami są pokrywane z jednej puli pieniędzy. Model francuski z kolei opiera się na

proporcjonalnym do zarobków podziale wspólnych wydatków. Jeżeli jeden z partnerów zarabia

więcej, np. 70 proc. łącznych dochodów gospodarstwa to równocześnie pokrywa on 70 proc.

wydatków. Model amerykański zakłada separację finansów partnerów. Każdy ma osobne konto, a

ponoszone koszty wspólnego życia są pokrywane po połowie.

Najbardziej popularnym sposobem zarządzania domowym budżetem niewymagającym legalizacji

związku jest założenie wspólnego konta lub pełnomocnictwo do rachunku bankowego drugiego

partnera. Drugim sposobem prowadzenia wspólnych wydatków jest udzielenie pełnomocnictwa

jednemu z partnerów do konta będącego własnością drugiej osoby. W tym przypadku uprawnienia

mogą zostać ograniczone w dowolnym zakresie – dodaje Michał Papliński, Country Manager w

TWINO.

Tajne przez poufne

Jawność wynagrodzenia w Polsce wciąż jest tematem tabu. Pracodawcy rzadko podają wysokość

oferowanej pensji w ogłoszeniach rekrutacyjnych, jak również pracownicy niechętnie poruszają

tematy dotyczące finansów z innymi. Polacy unikają rozmów o pieniądzach nie tylko z partnerem, ale

również z rodziną i znajomymi. Jak wynika z badania przeprowadzonego przez firmę Gfk na zlecenie

International Personal Finance, co piąty dorosły Polak nie rozmawia z nikim na temat swoich

zarobków, a 43 proc. jedynie z małżonkiem. Blisko 25 proc. osób w wieku 35-54 lat nie dzieli się z

nikim informacjami na temat swoich zarobków. Młodsze pokolenie, osoby w wieku 18-34 lata mają

już nieco inne spojrzenie na kwestię pieniędzy. Tylko 13 proc. deklaruje, że nie rozmawia z nikim o

zarobkach i finansach, zaś 21 proc. porusza te tematy także w szerszym gronie, nie tylko z osobami z

rodziny.