Kluczowe tezy:

Globalny wskaźnik zadłużenia netto dla notowanych na giełdach przedsiębiorstw

niefinansowych spadł w 2017r. do 53% jako efekt wzmocnienia bilansów przedsiębiorstw

dzięki wzrostowi ich zysków

Pozytywny trend globalny zwiększa jednocześnie ryzyko wynikające z nadmiernego

zadłużenia przedsiębiorstw w kluczowych sektorach i krajach

Wzrost zadłużenia w sektorze papierniczym, transportowym i włókienniczym w wyniku zmian

strukturalnych

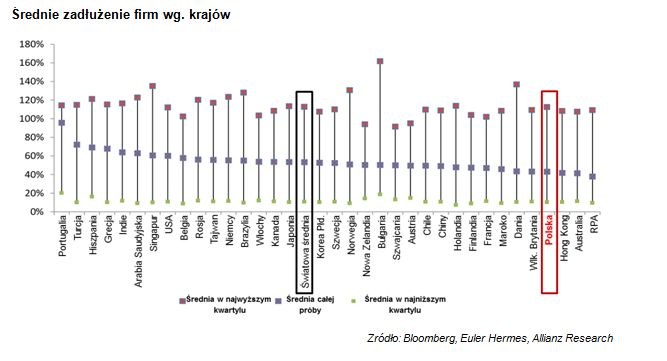

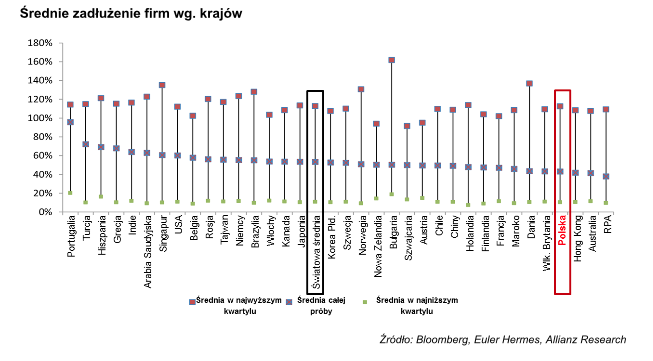

Średni wskaźnik zadłużenia netto był najwyższy w Portugalii (96%), Turcji (72%), Hiszpanii

(68%) i Grecji (69%).

Pomimo generalnie wzrostu globalnego zadłużenia, średni wskaźnik zadłużenia netto przedsiębiorstw

spadł w 2017r. do 53%, o 3,2 pkt. procentowego rok do roku. Euler Hermes ocenia, że pozytywny

obraz sytuacji został wsparty przez wzmocnienie struktur bilansowych, zyskujących jeszcze na stałym

wzroście zysków przedsiębiorstw.

Maxime Lemerle, Szef Działu Badań Sektorowych w Euler Hermes skomentował to:

Duża płynność finansowa sprzyja wysokiemu poziomowi zadłużenia przedsiębiorstw na całym świecie.

Dzięki silnemu wzrostowi zysków zadłużenie netto zostało w dużej mierze utrzymane w ryzach.

Jednak zanurkowanie pod tą spokojną powierzchnię ujawnia pewne „bańki” potencjalnego ryzyka

zarówno dla firm, jak i ich dostawców w wielu sektorach i regionach.

Badanie Euler Hermes wskazało obszary o znacznym ryzyku i rozbieżności w stosunku do średniej

światowej wskaźnika zadłużenia przedsiębiorstw wynoszącego jak wspomnieliśmy 53%. Euler

Hermes wykazał, że ryzyko jest skoncentrowane w sektorach, które zmagają się ze zmianami

strukturalnymi, w szczególności zakłóceniami związanymi ze zmianą klimatu, cyfryzacją,

zmieniającymi się potrzebami klientów lub trudnymi wynikami gospodarczymi. Do tych najbardziej

zagrożonych branż należą sektor papierniczy, transportowy i włókienniczy, a firmy zwiększają

swoje wydatki (i zadłużenie), aby sprostać trudnym warunkom i reagować na te pojawiające się

zmiany.

Z kolei w perspektywie regionalnej badanie to wykazało, że szczególnie narażona na nadmiernie

zadłużenie przedsiębiorstw jest Europa Południowa. Najwyższe wskaźniki zadłużenia netto

przedsiębiorstw odnotowały Portugalia (96%), Turcja (72%), Hiszpania (68%) i Grecja (69%). Dla porównania – najniższe średnie poziomy zadłużenia firm netto stwierdzonych w RPA (38%),

Australii (41%), Hongkongu (42%), Polsce (43%) i Wielkiej Brytanii (43%).

Katherina Hillenbrand-Saponar, Specjalistka ds. Analizy Branż w Dziale Badań Ekonomicznych

Euler Hermes dodała: "Gdy na przedsiębiorstwa wywierana jest presja rynkowa, mogą one

zwiększyć dźwignię finansową (zadłużenie), co może pomóc w radzeniu sobie z wyzwaniami i

pojawiającymi się problemami. Jeśli jednak nie będzie temu towarzyszył wzrost zysków, może to

sprawić, że będą one w efekcie bardziej podatne na problemy, które starały się opanować lub

na inne, nieoczekiwane wstrząsy".

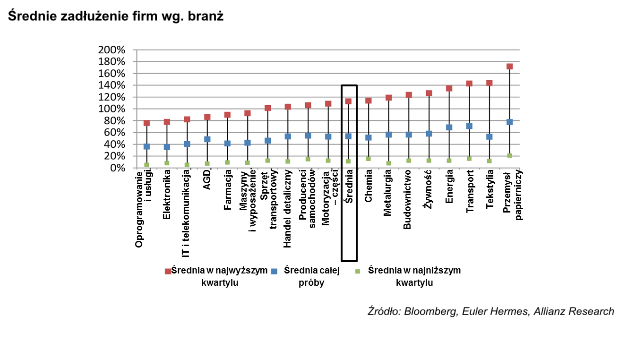

Sektory wysokiego ryzyka

Papier

Przemysł papierniczy jest przemysłem wysoce kapitałochłonnym i wiąże się tym samym ze znacznym

zadłużeniem. Problem ten wiąże się też ze strukturalnymi wyzwaniami jakie stwarza cyfryzacja,

kwestia ta jest więc złożona i doprowadziło do tego, że sektor odnotował najwyższy średni wskaźnik

zadłużenia netto, wynoszący 172% dla najwyższych 25% (najwyższy kwartyl), obejmujących

najwyższe składniki zadłużenia. Według badań, w 2017 r. wskaźnik zadłużenia netto zmniejszył się o

7,6 p.p. w porównaniu z 2016 r.

Chociaż dźwignia finansowa jest wysoka, a presja na ceny energii nadal się utrzymuje, w 2018r.

marże powinny wzrosnąć jeszcze o 20 punktów bazowych, gdyż dane demograficzne i wzorce

konsumpcji przyczyniają się do wzrostu produkcji produktów z bibuły (papierowych chusteczek,

ręczników etc.) i opakowań".

Transport.

Branża transportowa jest narażona na znaczne zmiany strukturalne i ma niewielką amortyzację

finansową, aby stawić czoła temu ryzyku. Przy średnim wskaźniku zadłużenia na poziomie 144%

netto dla 25% największych firm, dźwignia ta jest wysoka, podczas gdy towarzyszący przepływ

środków pieniężnych jest stosunkowo słaby. Branża zmaga się z wyzwaniami związanymi z

rosnącymi cenami ropy naftowej, potrzebą inwestowania w nowe technologie i we flotę pojazdów, aby

sprostać normom oszczędności paliwa i spełniać regulacje dotyczące zmian klimatycznych.

Tekstylia

Sektor tekstylny jest sektorem wysokiego ryzyka, co wynika z połączenia znacznej dźwigni

finansowej, 144% w najwyższym kwartylu zadłużonych przedsiębiorstw i ze słabego generowania

przychodów gotówkowych. Podstawą problemów strukturalnych jest silna konkurencja, szczególnie w

USA, Japonii, Singapurze i Indiach.

Średnie ryzyko – tam, gdzie nastąpiła znaczna poprawą

Energia

Ceny surowców znacznie poprawiły wyniki i strukturę finansową w sektorze energetycznym, mimo że

w perspektywie sektora ten nadal czekają liczne wyzwania. Główne czynniki ryzyka związane są z

warunkami ekonomicznymi i finansowymi na poszczególnych rynkach. Pomimo obiecującej dynamiki

rynku, średni wskaźnik dźwigni (zadłużenia) netto wynosi 137% dla 25% najlepszych firm.

Metale

Sektor metalurgiczny pozostaje znacznie ryzykownym sektorem ze średnim wskaźnikiem zadłużenia

wynoszącym 119% dla najlepszych 25% przedsiębiorstw. Wzrost zysków i przepływów pieniężnych

napędzają przeważnie korzystne warunki panujące na rynku surowców, co sprzyjało spadkowi

wskaźnika zadłużenia netto o 4 punkty procentowe w stosunku do ubiegłego roku. To powiedziawszy

trzeba też przyznać, że niektóre kategorie wyrobów metali dotknięte przez taryfy protekcjonistyczne

będą zagrożone, co będzie sprzyjać ponownemu wzrostowi wskaźników zadłużenia netto.

* Euler Hermes stosuje wymiennie "dźwignię finansową" i "zadłużenie netto", zgodnie z poglądem, że

dźwignia stanowi kwotę zadłużenia na jednostkę kapitału własnego dla danej struktury finansowej.

Wskaźnik dźwigni finansowej netto jest obliczany jako: (długoterminowe, oprocentowane

zobowiązania finansowe + krótkoterminowe, oprocentowane zobowiązania finansowe) / (kapitał

własny ogółem). Obliczenia nie obejmują żadnych innych oprocentowanych zobowiązań, takich jak

niektóre rodzaje rezerw, i są obliczane na podstawie wartości księgowej. Średnia górna (ew. dolna)

kwartylowa odpowiada średniej zadłużenia netto dla 25% przedsiębiorstw w panelu o najwyższej (ew.

najniższej) przekładni netto; Analizie poddano wyłącznie przedsiębiorstwa niefinansowe

notowane na giełdzie.