Więcej restrukturyzacji - największe potrzeby w branży transportowej

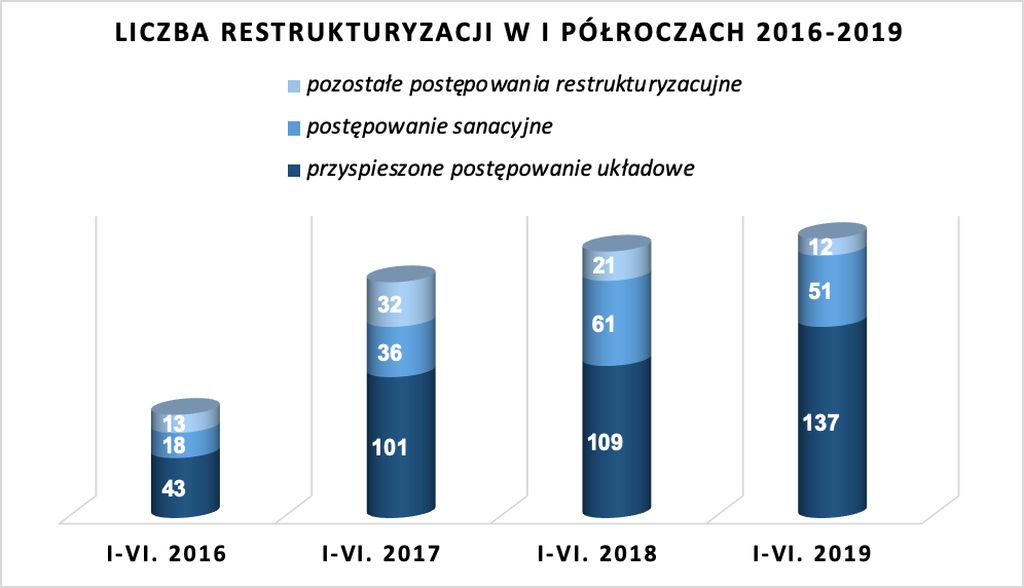

W pierwszej połowie 2019 r. liczba upadłości i restrukturyzacji firm w Polsce wyniosła 467. To dokładnie tyle samo, ile w pierwszych sześciu miesiącach ubiegłego roku – wynika z raportu Coface. Tendencję wzrostową łącznie utrzymały restrukturyzacje (+5%), a upadłości spadki (-3%). Największe potrzeby restrukturyzacyjne są nadal w branży transportowej.Wzrost liczby restrukturyzacji - przez sześć miesięcy tego roku zanotowano ich 200 - to głównie wysoka dynamika wzrostu liczby przyspieszonych postępowań restrukturyzacyjnych. Natomiast spadek liczby ogłoszonych upadłości – ich liczba obniżyła się (-3%), do poziomu 267 – to sygnał, że więcej firm zaczyna korzystać z narzędzi naprawczych. Udział upadłości w ogólnej liczbie upadłości i restrukturyzacji firm w porównaniu analogicznych okresów od 2016 r., tj. od roku obowiązywania prawa restrukturyzacyjnego do roku bieżącego, systematycznie spada na rzecz restrukturyzacji, dającej przedsiębiorstwom szansę na poprawę sytuacji ekonomiczno-finansowej. Chociaż w I półroczu 2019 r. upadłości stanowiły aż 57%, to jest to najniższy poziom od 4 lat, w 2018 r. był to udział 59%, w 2017 r. - 61%, a w 2016 - 81%. Wśród czterech form możliwych postępowań restrukturyzacyjnych, największym powodzeniem „drugiej szansy” cieszyły się przyspieszone postępowania układowe, których wg raportu Coface odnotowano r/r o 26% więcej. To też obecnie 69% udziału wśród wszystkich restrukturyzacji. Sama nazwa postępowania wskazuje na najszybszą formę restrukturyzacji, jednakże atrakcyjność wyboru tego postępowania przez firmy, jak wskazuje Małgorzata Anisimowicz – Prezes Zarządu PMR Restrukturyzacje S.A., wiąże się także z innymi kwestiami. - To przede wszystkim pozostawienie zarządu własnego dłużnikowi, czyli automatyczna eliminacja ryzyka ustanowienia zarządcy co wiąże się z tym iż przedsiębiorca w dalszym ciągu zarządza swoim przedsiębiorstwem otrzymując jednocześnie pomoc w osobie doradcy restrukturyzacyjnego. Nie bez znaczenia jest również możliwość otwarcia przyspieszonego postępowania układowego tylko dla jednej grupy wierzycieli, czyli np. wierzycieli finansujących – dodaje. Niestety, nie zawsze są to jednak najszybsze postępowania. Z doświadczenia wynika, że trwają nawet od roku do dwóch lat – wyjaśnia Małgorzata Anisimowicz.źródło: CofaceNajwięcej upadłości i restrukturyzacji ogłoszono na Mazowszu – to 18% wszystkich postępowań. Podobnie było w poprzednich latach, z uwagi na fakt, że to w województwie mazowieckim zarejestrowanych jest najwięcej firm. Duży wzrost postępowań odnotowano w województwie dolnośląskim, wielkopolskim, podlaskim i łódzkim. Najmniej spraw – w województwie opolskim, warmińsko-mazurskim i świętokrzyskim.- Optymistyczne informacje płyną z analizy struktury ogłoszonych postępowań. Liczba upadłości obniżyła się o 3,3%, a kolejny raz wzrosło wykorzystanie restrukturyzacji, czyli środka mającego na celu powrót przedsiębiorstwa do efektywnej działalności biznesowej – komentuje Grzegorz Sielewicz, główny ekonomista Coface w Polsce.

Najwięcej restrukturyzacji i upadłości w transporcie

Najwięcej wniosków o restrukturyzację i upadłości zanotowano w branży transportowej (wzrost postępowań o 71%), handlowej (o 16%) oraz rolnictwie (o 10%)Chociaż rynek transportowy wciąż wykazuje tendencję wzrostową, z poziomem 6,4% wzrostu w I półroczu 2019 r. wg danych GUS (Biuletyn Statystyczny GUS 06.2019), to w porównaniu do analogicznych okresów w roku 2018, gdzie wzrost wynosił 18,4% oraz w 2017 – wzrost 11,7%, dynamika zaczyna wyhamowywać. - Sytuacja firm w branży transportowej ma szansę się ustabilizować– uważa ekspert postępowań restrukturyzacyjnych Małgorzata Anisimowicz - lecz przedsiębiorcy muszą zrozumieć rangę problemu i w odpowiednim momencie dostosować firmę do zmian, zmierzając się z problemami takimi jak: postępujący deficyt odpowiedniej ilości pracowników- kierowców, podniesienie kosztów pracy i obciążeń podatkowych, spełnianie norm związanych z emisją spalin wymagające inwestycji, zatory płatnicze, zmiany w prawie wzrost cen paliw oraz pojawiające się perspektywy związane z możliwością ograniczenia dostępu do rynku Wlk. Brytanii w wyniku Brexitu, nowym Pakietem Mobilności, w tym delegowania pracowników czy też uwarunkowaniami split-paymentu.Przyczyną jest też duże rozdrobnienie sektora, gdzie duża liczba firm, tym samym wysoka konkurencyjność oraz niskie bariery wejścia sprzyjają tworzeniu rynku opartego na niskich kosztach pracy, jak też marż. Pozwala to też sądzić, że branża transportowa w sytuacji zmian koniunktury, w tym szczególnie w zakresie eksportu będzie odnotowywała problemy z płynnością finansową. Tym bardziej, że jak dodaje Grzegorz Sielewicz - Transport doświadcza najdłuższych opóźnień w płatności od swoich kontrahentów, które sięgają prawie 140 dni w porównaniu do średniej 60 dni dla wszystkich branż w Polsce.Zdaniem Małgorzaty Anisimowicz, kluczem do sukcesu jest sprawne zarządzanie sytuacją kryzysową. Tymczasem firmy transportowe to często niewielkie przedsiębiorstwa, zatrudniające do dziesięciu pracowników. Ich właściciele obawiają się zmian i rzadko decydują się na skorzystanie z profesjonalnej pomocy. Najczęściej też odsuwają w czasie podjęcie decyzji o naprawie firmy, co kończy się upadłością. Na podstawie raportu Krajowego Rejestru Długów zadłużenie branży transportowej w lipcu 2018 roku wyniosło 925 mln PLN, a najwięksi jej wierzyciele to: banki, firmy ubezpieczeniowe, firmy leasingowe i faktoringowe oraz sprzedawcy paliw. Niekiedy to również wierzyciele decydują o podjęciu postepowań restrukturyzacyjnych.Znacznie lepiej jest z kolei w budownictwie, gdzie liczba restrukturyzacji i upadłości spadła o 16% oraz w produkcji, wykazującej 11% spadku, gł. za sprawą krajowego popytu.

źródło: Coface

Najwięcej upadłości i restrukturyzacji ogłoszono na Mazowszu – to 18% wszystkich postępowań. Podobnie było w poprzednich latach, z uwagi na fakt, że to w województwie mazowieckim zarejestrowanych jest najwięcej firm. Duży wzrost postępowań odnotowano w województwie dolnośląskim, wielkopolskim, podlaskim i łódzkim. Najmniej spraw – w województwie opolskim, warmińsko-mazurskim i świętokrzyskim.

- Optymistyczne informacje płyną z analizy struktury ogłoszonych postępowań. Liczba upadłości obniżyła się o 3,3%, a kolejny raz wzrosło wykorzystanie restrukturyzacji, czyli środka mającego na celu powrót przedsiębiorstwa do efektywnej działalności biznesowej – komentuje Grzegorz Sielewicz, główny ekonomista Coface w Polsce.

źródło: Coface

Najwięcej upadłości i restrukturyzacji ogłoszono na Mazowszu – to 18% wszystkich postępowań. Podobnie było w poprzednich latach, z uwagi na fakt, że to w województwie mazowieckim zarejestrowanych jest najwięcej firm. Duży wzrost postępowań odnotowano w województwie dolnośląskim, wielkopolskim, podlaskim i łódzkim. Najmniej spraw – w województwie opolskim, warmińsko-mazurskim i świętokrzyskim.

- Optymistyczne informacje płyną z analizy struktury ogłoszonych postępowań. Liczba upadłości obniżyła się o 3,3%, a kolejny raz wzrosło wykorzystanie restrukturyzacji, czyli środka mającego na celu powrót przedsiębiorstwa do efektywnej działalności biznesowej – komentuje Grzegorz Sielewicz, główny ekonomista Coface w Polsce.