Zdolność kredytowa jest najważniejszym czynnikiem, który ma wpływ na decyzję banku, czy udzieli kredytu, i jaką kwotę jest w stanie nam pożyczyć. Nie jest to jednak jedyny czynnik. Na co jeszcze bank zwraca uwagę, zanim przyzna nam kredyt?

Dochód to podstawa

Podczas ubiegania się o kredyt bank przede wszystkim sprawdzi, jaki mamy dochód. Starając się o kredyt gotówkowy bank sprawdzi nasz dochód z kilku ostatnich miesięcy. Starając się o kredyt hipotetyczny bank sprawdzi nasze dochody z co najmniej roku.

Nie tylko wysokość naszych zarobków jest ważna dla banku. Dużo bardziej interesuje bank terminowość naszych wynagrodzeń. Jeżeli nasze wpływy na konto są nieregularne bank może przypuszczać, że nie będziemy w stanie w terminie regulować zobowiązań. Banki preferują osoby, które mają umowę o pracę i ich dochód jest systematyczny. Dużo trudniej będzie otrzymać kredyt osobie, która prowadzi działalność gospodarczą, albo freelancerowi, którego dochody nie spływają na konto regularnie.

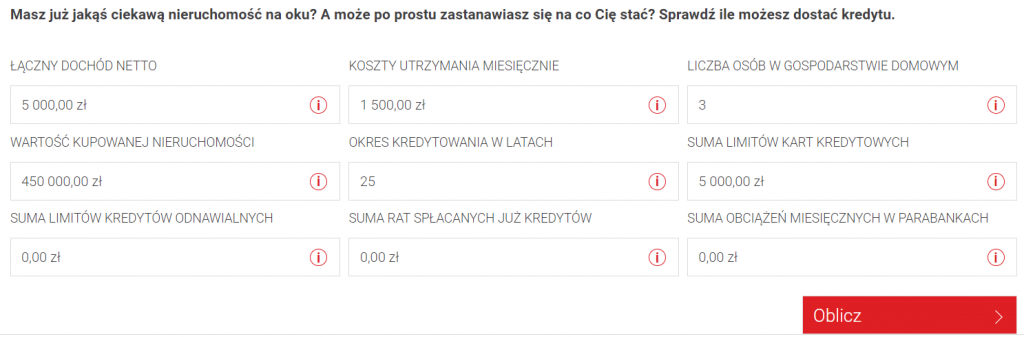

Poniżej kalkulator zdolności kredytowej od

Expander.

Historia kredytowa – czy klient jest solidny

Bank, przed podjęciem decyzji, czy udzielić klientowi kredytu na pewno sprawdzi klienta w Biurze Informacji Kredytowej. Posiadanie wcześniej zaciągniętego kredytu wcale nie musi działać na niekorzyść kredytobiorcy. Bank, który widzi, że raty są spłacane regularnie, w terminach, nie będzie stwarzał problemu w udzieleniu kolejnego kredytu klientowi. Oczywiście jeśli tylko zdolność kredytowa wykaże, że klient poradzi sobie z większym obciążeniem.

Gorszą sytuację ma kredytobiorca, który nie ma historii kredytowej. Tu bank sprawdza, czy klient terminowo opłaca telefon, czy ma przeterminowane zobowiązania.

Gotówkowy, czy hipoteczny?

Starając się o kredyt gotówkowy bank koncentruje się na naszej zdolności kredytowej. Przede wszystkim dlatego, że jest to mniejsze zobowiązanie. Jest ono również zaciągane na krótszy okres niż kredyt hipoteczny. Starając się o kredyt hipoteczny bank będzie żądał nie tylko dokumentów potwierdzających dochody, ale również dokumentów świadczących o nieruchomości. Jednym z podstawowych dokumentów jest operat szacunkowy nieruchomości, który mówi o wartości nieruchomości. To na tej podstawie bank zdecyduje, jaką kwotę może pożyczyć pod zastaw nieruchomości, która jest podstawowym zabezpieczeniem.

Niezależnie od tego jak wnikliwą weryfikacje przeprowadzi bank za nim udzieli nam kredytu warto samem również spojrzeć na kredyty kalkulator. Porównanie kredytów jest pierwszym krokiem do rozpoczęcia starań o kredyt. To kredyty kalkulator pokaże nam koszty pożyczki. Porównanie kredytów ustrzeże nas przed popełnieniem błędu, który może okazać się bardzo kosztowny.