Ponad 2100 osób ogłosiło upadłość konsumencką w pierwszym roku obowiązywania nowych zliberalizowanych przepisów. Bankowezadłużenie niemal 60 z nich przekroczyło 1 mln zł. Wartość kredytów leżących u podstaw bankructwa w dużej mierze zależy od wieku – gdy 80-latek ma przeciętnie do oddania 28 tys. zł, u 40 latka jest to już 300 tys. zł – wynika z danych BIG InfoMonitor i BIK.

Liczba upadłości konsumenckich ogłoszonych w 2015 r. pobiła na głowę statystyki z wielu poprzednich lat, kiedy to obowiązywały dużo bardziej restrykcyjne przepisy

prawa w tym względzie. Co więcej decydujących się na ten krok przybywa z każdym miesiącem. W grudniu liczba opublikowanych

informacji o osobach, które zdecydowały się na bankructwo po raz pierwszy przekroczyła 300.

|

Miesiąc

|

Kobieta

|

Mężczyzna

|

Suma końcowa

|

|

styczeń

|

1

|

1

|

2

|

|

luty

|

13

|

12

|

25

|

|

marzec

|

30

|

31

|

61

|

|

kwiecień

|

64

|

54

|

118

|

|

maj

|

96

|

61

|

157

|

|

czerwiec

|

139

|

99

|

238

|

|

lipiec

|

127

|

103

|

230

|

|

sierpień

|

112

|

82

|

194

|

|

wrzesień

|

132

|

106

|

238

|

|

październik

|

152

|

102

|

254

|

|

listopad

|

157

|

110

|

267

|

|

grudzień

|

188

|

143

|

331

|

|

Suma końcowa

|

1211

|

904

|

2115*

|

|

*liczba informacji opublikowanych w Monitorze Sądowym i Gospodarczym Źródło: BIG InfoMonitor i BIK

|

Dochodzący już do 37 tysięcy, licznik pobrań poradnika na temat upadłości konsumenckiej zamieszczonego na stronie Ministerstwa Sprawiedliwości, (http://ms.gov.pl/pl/dzialalnosc/broszury-i-publikacje/upadlosc-konsumencka) uświadamia, że tematem interesuje się wielu Polaków.

Upadłości z kredytem i bez

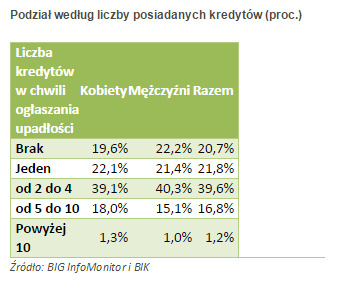

W grupie ponad 2115 osób, które zdecydowały się na upadłość konsumencką, więcej niż co piąta osoba (20,7 proc.) w momencie jej ogłaszania nie miała żadnego bankowego kredytu. Nie oznacza to, że nie

spłacałatakiego zobowiązania wcześniej, bowiem w chwili składania wniosku do sądu kredyt mógł już być w rękach

firmy windykacyjnej – odsprzedany wcześniej przez bank jako źle obsługiwany.

– Największą grupę – dwie na pięć osób (39,6 proc.) stanowią posiadający od dwóch do czterech kredytów, uwzględniając poza kredytami gotówkowymi, ratalnymi i mieszkaniowymi również karty

kredytowe czy limity kredytowe w koncie. Odsetek 18 proc. osób ma pięć lub więcej kredytów. Sytuacja się zmienia, bo w pierwszej fali upadłości, na początku 2015 roku niemal co trzecia bankrutująca osoba miała tak dużą liczbę

zobowiązań – zwraca uwagę Mariusz Hildebrand, wiceprezes BIG InfoMonitor.

Podział według liczby posiadanych kredytów (proc.)

Udział w kwocie zobowiązań do spłaty według płci i wieku (proc.)

Udział w kwocie zobowiązań do spłaty według płci i wieku (proc.)

|

Wiek

|

Kobiety

|

Mężczyźni

|

Razem

|

|

do 25 lat

|

0,53%

|

0,41%

|

0,48%

|

|

26 do 35 lat

|

18,00%

|

23,70%

|

20,40%

|

|

36 do 45 lat

|

40,90%

|

31,70%

|

37,00%

|

|

46 do 55 lat

|

23,60%

|

20,60%

|

22,40%

|

|

55 do 65 lat

|

14,20%

|

19,40%

|

22,40%

|

|

66 do 75 lat

|

2,60%

|

4,00%

|

3,20%

|

|

powyżej 75 lat

|

0,20%

|

0,20%

|

0,20%

|

|

suma kredytów (zł)

|

214 898 707

|

156 184 945

|

371 083 652

|

|

Źródło: BIG InfoMonitor i BIK

|

Przeciętne zadłużenie osób, które mają jeden kredyt lub więcej, wyniosło na koniec 2015 r. 221,3 tys. zł i w porównaniu z pierwszą połową roku wzrosło o 60 tys. zł. Średnio na osobę nieco większą kwotę winni są bankom mężczyźni niż kobiety, odpowiednio jest to 222,1 tys. zł i 220,7 tys. zł, co także jest pewną odmianą wobec wcześniejszych danych. Najchętniej z upadłości korzystają 36-45 latkowie i jednocześnie ta grupa wiekowa ma najwyższe zadłużenie.

Upadłości w podziale na płeć i wiek (proc.)

|

Wiek

|

Kobieta

|

Mężczyzna

|

Razem

|

|

do 25 lat

|

0,9%

|

1,8%

|

1,3%

|

|

26 do 35 lat

|

16,80%

|

19,40%

|

17,90%

|

|

36 do 45 lat

|

29,90%

|

24,50%

|

27,60%

|

|

46 do 55 lat

|

22,60%

|

18,80%

|

21,00%

|

|

55 do 65 lat

|

19,70%

|

24,00%

|

21,50%

|

|

66 do 75 lat

|

8,50%

|

9,80%

|

9,10%

|

|

powyżej 75 lat

|

1,60%

|

1,60%

|

1,60%

|

|

Źródło: BIG InfoMonitor i BIK

|

– Najczęściej poprzez upadłość z pułapki nadmiernego zadłużenia wychodzą osoby między 36 a 45 rokiem życia, aktywne zawodowo, zazwyczaj z pełnią obowiązków rodzinnych, które najwyraźniej wzięły na swoje barki zbyt wiele. Jak widać sądy są gotowe dać im szansę na nowy start – mówi Mariusz Hildebrand. Z

analizy BIK i BIG InfoMonitor wynika również, że nie tylko są grupą najczęściej sięgającą po upadłość, ale również, że mają najwyższe zobowiązania wobec banków. Przeciętnie na bankrutującego 36-45 latka przypadają kredyty o wartości niemal 297 tys. zł.

Dysproporcje pomiędzy poszczególnymi grupami wiekowymi są w tym względzie ogromne. Dla porównania osoby powyżej 65 roku życia mają do spłaty niecałe 78 tys. zł, a po 75 roku życia nawet mniej niż 28 tys. zł. Starsi zapewne zadłużeni są wyłącznie z tytułu kredytów konsumpcyjnych podczas gdy u 30, 40 latka mogą wchodzić w grę również kredyty mieszkaniowe.

Choć wydawałoby się, iż spiętrzenie problemów

finansowych do 35 lat nie jest jeszcze tak powszechne i dotkliwe, to jednak osoby tym wieku mają spory udział wśród bankrutujących. Na koniec 2015 r.

odsetek ten wyniósł ponad 19 proc. i wzrósł w porównaniu z początkiem roku. Na dodatek bankowy

dług osób bankrutujących, urodzonych w latach 80. i 90., wynosi ponad 252 tys. zł i jest drugi pod względem wysokości wśród analizowanych grup wiekowych. Osoby przed 36 rokiem życia mają już do spłaty więcej niż ci, którzy przyszli na świat przed 1970 r. i ogłaszając w zeszłym roku upadłość skończyli 45 lat.

Wszyscy rekordziści pochodzą z Mazowsza

Wprawdzie średnia wartość kredytów zadłużonego w bankach bankruta wynosi 221,3 tys. zł, to jednak nie brakuje kwot przekraczających 1 mln zł. Siedmiocyfrowy dług ma do spłaty 57 osób. Dwaj rekordziści winni są bankom ponad 8,3 mln zł. Jedna z tych kwot należy do 61-letniej kobiety z trzema kredytami, a druga do 61-letniego mężczyzny, który ma cztery kredyty. Trzecia najbardziej zadłużona osoba to 35-latek z trzema długami przekraczającymi 6,3 mln zł. Czwarta 50-letnia kobieta ma do spłaty pięć kredytów na 5,6 mln zł. Piąty jest 46-letni mężczyzna z sześcioma kredytami na kwotę 3,1 mln zł. Cała piątka pochodzi z Mazowsza.

I to mieszkańcy Mazowsza są najbardziej widoczni wśród ogłaszających bankructwo. Na ten region przypada więcej niż co czwarta z zasądzonych upadłości konsumenckich w 2015 roku. Pod względem wartości kredytów posiadanych przez mieszkańców woj. mazowieckiego decydujących się na upadłość, Mazowsze całkowicie dystansuje resztę Polski. To tutaj zlokalizowana jest niemal połowa całego bankowego zadłużenia wszystkich upadłych. Udział każdego z pozostałych województw w łącznej kwocie zadłużenia bankrutujących osób nie przekracza nawet 10 procent.

|

Województwo

|

Liczba upadłości

|

Udział % w liczbie upadłości

|

Udział % w kwocie kredytów

|

|

Mazowieckie

|

546

|

25,8%

|

46,5%

|

|

Śląskie

|

230

|

10,9%

|

7,6%

|

|

Wielkopolskie

|

196

|

9,3%

|

4,1%

|

|

Łódzkie

|

168

|

7,9%

|

4,7%

|

|

Kujawsko-Pomorskie

|

151

|

7,1%

|

5,7%

|

|

Zachodniopomorskie

|

149

|

7,0%

|

6,8%

|

|

Dolnośląskie

|

124

|

5,9%

|

5,5%

|

|

Małopolskie

|

117

|

5,5%

|

4,7%

|

|

Pomorskie

|

90

|

4,3%

|

4,0%

|

|

Podkarpackie

|

72

|

3,4%

|

2,4%

|

|

Lubelskie

|

65

|

3,1%

|

1,2%

|

|

Świętokrzyskie

|

60

|

2,8%

|

1,2%

|

|

Warmińsko-Mazurskie

|

54

|

2,6%

|

2,1%

|

|

Lubuskie

|

46

|

2,2%

|

1,1%

|

|

Podlaskie

|

24

|

1,1%

|

0,7%

|

|

Opolskie

|

23

|

1,1%

|

1,6%

|

|

Źródło: BIG InfoMonitor i BIK

|

Pod względem udziału mieszkańców poszczególnych województw wśród ogłaszających upadłość, drugim województwem po mazowieckim jest śląskie – stąd pochodzi co dziewiąty bankrutujący. Nowe możliwości prawne wykorzystują też Wielkopolanie. Na woj. wielkopolskie przypada ponad 9 proc. upadłości. Kolejne miejsca należą do woj. łódzkiego (7,9 proc.), kujawsko-pomorskiego (7,1 proc.) oraz zachodniopomorskiego (7 proc.).

Biorąc pod uwagę, że według raportu InfoDług osób nieradzących sobie z terminowym opłacaniem rachunków i kredytów w przeliczeniu na liczbę dorosłych mieszkańców najwięcej jest w woj. kujawsko-pomorskim (84 na 1000 mieszkańców) oraz w zachodniopomorskim (82 na 1000), nie zaskakuje wysoka

pozycja obu tych regionów w statystykach dotyczących upadłości. Ale dla odmiany województwa: lubuskie i dolnośląskie nie przodują w liczbie bankructw, choć również znajdują się w czołówce niechlubnych statystyk pod względem odsetka mieszkańców z kłopotami finansowymi.

Więcej kobiet niż mężczyzn

Jak wynika z analiz BIG InfoMonitor i BIK wśród osób ogłaszających upadłość w minionym roku przez wszystkie miesiące dominowały kobiety i tak też jest w całym roku. Na 2115 doniesień w Monitorze Sądowym i Gospodarczym o bankructwie 1211 przypadło na kobiety (57 proc.), a 904 (43 proc.) na mężczyzn. Na tę ostateczność decydowały się w głównej mierze panie między 36 a 55 lat – ponad połowa kobiet, które ogłosiły upadłość, były w tym wieku.

Nieco inaczej wykorzystanie upadłości przedstawia się wśród panów, choć tutaj najbardziej znaczącą grupą wiekową wśród ogłaszających upadłość są również osoby między 36 a 45 lat (prawie 25 proc.), to druga prawie równoważna grupa jest starsza niż w przypadku pań, ponieważ są to 56-65-latkowie (24 proc.).

Ostatecznie średnia wieku kobiet ogłaszających upadłość to niecałe 48 lat, a mężczyzn blisko 49 lat. Najmłodszą osobą, która ogłosiła upadłość w minionym roku był chłopiec - 11-latek, a najstarszą kobieta w wieku 85 lat.

Nie każdy dostaje zgodę sądu na upadłość

Warto pamiętać, że nie każdy trafiający do sądu wniosek o upadłość kończy się jej ogłoszeniem. Jak wynika ze statystyk Ministerstwa Sprawiedliwości za 9 miesięcy 2015 r., 57 proc. rozpatrzonych wniosków kończy się orzeczeniem upadłości. Pozostałe są oddalane, umarzane, zwracane i odrzucane z przyczyn formalnych.

Najczęstszą przyczyną powodującą oddalenie przez sąd wniosków o ogłoszenie upadłości konsumenckiej jest umyślne doprowadzenie się przez dłużnika do niewypłacalności lub świadome istotne zwiększenie stopnia zagrożenia upadłością, np. poprzez lekkomyślne i nie mające pokrycia w dochodach zaciąganie kolejnych zobowiązań finansowych (przekredytowanie). Do oddalenia wniosku przyczynia się także rażące niedbalstwo dłużnika. Najczęstszą przyczyną zwrotu wniosków jest natomiast złożenie niekompletnego wniosku oraz nieuzupełnienie jego braków we wskazanym przez sąd terminie. Z kolei, gdy zainteresowany upadłością w trakcie postępowania ukrywa przed wierzycielami i sądem majątek, dochodzi do umorzenia postępowania. Zgodnie z prawem ogłoszenie upadłości możliwe jest wyłącznie raz na 10 lat. Również tyle trzeba czekać, by złożyć kolejny wniosek w tej sprawie, jeśli poprzedni zostanie oddalony albo umorzony.

Co to jest upadłość konsumencka?

Jest to postępowanie sądowe przewidziane dla osób fizycznych nieprowadzących działalności gospodarczej. Mogą z niej korzystać osoby, które stały się niewypłacalne - nie mają pieniędzy na bieżące rachunki, zakup artykułów codziennego użytku oraz spłatę kredytów czy pożyczek. Ogłoszenie upadłości konsumenckiej oznacza utratę wszystkiego, co się posiada. Prawo przewiduje jedynie wydzielenie ogłaszającemu bankructwo kwoty na wynajem mieszkania na okres od 12 do 24 miesięcy. W wyjątkowych okolicznościach w grę wchodzi zachowanie nieruchomości, ale pod warunkiem, że zgodzą się na to wierzyciele.

Ogłaszający upadłość ma obowiązek wykonywania zatwierdzonego przez sąd planu spłaty wierzycieli, który może być realizowany do 36 miesięcy. W tym czasie nie można rozporządzać majątkiem w sposób, który mógłby zagrozić realizacji planu spłaty wierzycieli, np. zaciągać kredytów czy wyprzedawać majątku.

Upadłość konsumencka nie umarza alimentów, ani

rent odszkodowawczych, sądowych kar grzywny i obowiązku naprawienia szkody oraz zadośćuczynienia za wyrządzone krzywdy.

BIG InfoMonitor