W ostatnim czasie bodaj najbardziej poruszającym krajowe media tematem, i to nie tylko w ramach problematyki nieruchomościowej, jest kwestia rzekomo coraz mocniej pompowanej bańki cenowej na rodzimym rynku mieszkaniowym. Czy mieszkaniówce faktycznie grozi powtórka z lat 2006-2008, a w konsekwencji koniunkturalne załamanie?

Punktem wyjścia do powszechnej już dyskusji na przedmiotowy temat stał się mocno przyśpieszony od trzech lat wzrost cen mieszkań, widoczny przede wszystkim na rynku pierwotnym, ale w równej mierze odnoszący się do lokali z drugiej ręki. Gdy w ostatnich miesiącach stawki za mkw. nominalnie osiągnęły lub w wybranych lokalizacjach podjęły próbę przekroczenia poziomów ze szczytu poprzedniej hossy sprzed 12 lat, niejako sam z siebie zrodził się medialny dylemat bańki cenowej.

Bez płaszczyzny porównania

Sęk w tym, że wg danych zebranych przez RynekPierwotny.pl takich jak: warunki rynkowe, realia gospodarcze, stan zaawansowania regulacji rynku nieruchomości, czy wreszcie poziom jego dojrzałości i wyedukowanie uczestników z lat 2006-2008, to dokładnie odwrotność tego, co krajowa mieszkaniówka wraz z całym swoim otoczeniem prezentuje obecnie.

Cieplarniane warunki do wykreowania pamiętnego, pierwszego w rodzimych realiach gospodarczych mieszkaniowego bąbla spekulacyjnego stworzył w głównej mierze sektor bankowy, który działając praktycznie bez jakichkolwiek prawnych regulacji i ograniczeń w kwestii kredytowania zakupów mieszkaniowych, ale przede wszystkim przy feralnym deficycie zdrowego rozsądku, poszedł na tzw. całość nie licząc się zupełnie z ryzykiem własnym czy też swoich klientów. Udzielanie na masową skalę niskooprocentowanych kredytów mieszkaniowych denominowanych/indeksowanych w obcych walutach bez wkładu własnego, za to często z LtV dochodzącym do 130 proc., musiało doprowadzić do zakupowej histerii skutkującej rekordową nierównowagą rynkową pomiędzy popytem a podażą. W efekcie od pierwszych symptomów koniunkturalnego ożywienia w roku 2004 do szczytu hossy w 2008 ceny mieszkań w Polsce poszybowały średnio o około 150 proc.

Z kolei deweloperzy nie będąc w stanie dostarczyć na rynek adekwatnej do lawinowo rosnącego popytu ilości mieszkań, windowali w najlepsze ceny tych posiadanych w ofercie, co jednak paradoksalnie zamiast ograniczyć popyt nakręcało go jeszcze bardziej. Zbyt wielu amatorów własnego „M” naraz chciało bowiem wskoczyć do odjeżdżającego pociągu.

Na ogromną skalę rozwinęła się spekulacja, nie tylko samymi mieszkaniami w postaci cesji rezerwacji itp., ale także ta giełdowa, która za główny cel wzięła sobie akcje notowanych na GPW deweloperów. Koronnym przykładem są tu walory giełdowego weterana Polnordu, których kurs w okresie zaledwie kilkunastu miesięcy na przełomie 2006/2007 wzrósł z niespełna 5 zł do 325 zł, czyli, bagatela, o 6800 procent(!)

Co ciekawe, niezwykle trudno w tamtych czasach było o jakiekolwiek sygnały ostrzegawcze przed przegrzaniem rynkowym czy jakąś bańką. Wręcz przeciwnie, media dodatkowo podgrzewały atmosferę zakupowej euforii wieszcząc rychłe zrównanie cen mieszkań w krajowych metropoliach z tymi europejskimi, bodajże z Madrytem na czele. Z kolei analitycy giełdowi na szczytach hossy akcji deweloperów często ponownie rekomendowali ich kupno z niebotycznymi cenami docelowymi (Polnord – 600 zł), czasami tuż przed samym krachem z jesieni 2008. Natomiast latem tego roku, gdy kurs CHF/PLN spadł na krótko poniżej historycznego poziomu 2 zł, z pełni wiarygodnych źródeł pojawiły się analizy, odczytujące ten fakt jako absolutnie pewny sygnał pogoni rodzimej waluty za parytetem z helwecką, zachęcając tym samym rodaków do beztroskiego zadłużania się we franku, czyli de facto gry na „nieruchomościowym forexie”.

W sumie diametralne różnice przy braku jakichkolwiek analogii obecnej sytuacji do tej sprzed lat dwunastu, czynią jakiekolwiek porównania ówczesnych cen mieszkań z obecnymi, całkowicie bezzasadne z analitycznego punktu widzenia.

Na tropie spekulacyjnej bańki

Prawdopodobnie bardzo trudno byłoby wskazać sytuację w historii rynków, kiedy to faktycznemu kreowaniu bańki spekulacyjnej towarzyszyłoby – podobne do widocznego obecnie w kraju – medialne larum intensywnie przed taką bańką ostrzegające. Przykładem świetnie obrazującym skutki tego typu aktywności tropicieli baniek jest nie tak dawna sytuacja S&P500, czyli głównego indeksu giełdy nowojorskiej.

Jak przypomina portal RynekPierwotny.pl dokładnie 5 lat temu, na przełomie 2013/2014 roku, w zagranicznych, a następnie także krajowych mediach bardzo intensywnie była lansowana teza o bańce spekulacyjnej na NYSE, która miała zaowocować krachem i spadkiem indeksów o 30-40 proc. praktycznie z dnia na dzień. S&P500 po pięcioletniej nieprzerwanej hossie osiągnął wówczas poziom ok. 1850 pkt. Różnego typu wyszukane metody badawcze w rodzaju opracowanych logarytmicznych modeli bańki spekulacyjnej, zaawansowanych modeli matematycznych czy wreszcie gruntowna i jakże fachowa analiza wskaźników giełdowych jednoznacznie potwierdzały tezę o zbliżającej się rynkowej katastrofie, która miała być tylko i wyłącznie kwestią czasu. Z jakim skutkiem? Ano z takim, że od tamtej chwili do dziś S&P500 nieprzerwanie rośnie o kolejne 80 proc., bijąc kolejne historyczne wartości, z tą najnowszą na poziomie 3392 pkt. O czym może świadczyć ten przykład?

Opracowanie: RynekPierwotny.pl na podst. danych GUS, NBP

Opracowanie: RynekPierwotny.pl na podst. danych GUS, NBP

Zakłócony cykl koniunkturalny, czyli cenowy paradoks

Rynek nieruchomości należy do rynków, których cykliczność jest jedną z najbardziej charakterystycznych cech. Po rekordowym sprzedażowo na rynku pierwotnym 2017 roku, wydawało się że krajowa mieszkaniówka po „standardowych” pięciu latach prosperity wkracza w fazę spowolnienia. Tego typu oczekiwania potwierdził kolejny rok 2018, w trakcie którego kontraktacja deweloperów mieszkaniowych zniżkowała o kilkanaście procent.

Umiarkowany trend spadkowy sprzedaży nowych mieszkań miał być kontynuowany także w roku ubiegłym. Jednak jego rewelacyjna końcówka zadecydowała o wyniku minimalnie dodatnim rdr, wobec czego rok 2019 okazał się drugim po 2017 najlepszym sprzedażowo na rodzimym mieszkaniowym rynku pierwotnym. Co więcej, pomimo mało optymistycznych prognoz, także rynek hipotek cudownie eksplodował do rekordowych od lat statystyk udzielonych kredytów mieszkaniowych. Pytanie, skąd ten stan rynkowej euforii zakupów w kolejnym, siódmym już roku koniunkturalnej prosperity.

Otóż rok 2019 jako wyborczy zaowocował kolejnym pakietem rządowych deklaracji transferów socjalnych połączonych z wyznaczeniem ścieżki wzrostu płacy minimalnej w tempie dotąd niespotykanym w 30-letniej historii III RP. W ten sposób beneficjenci programu 500+ doczekali się dopłat na pierwsze dziecko, młodzi Polacy zwolnienia z PIT, emeryci dodatkowej emerytury, a najmniej zarabiający rodacy perspektywy pensji brutto w wysokości 4 tys. zł już w roku 2024. I to ten ostatni czynnik najprawdopodobniej poważnie zakłócił bieg cykli koniunkturalnych w mieszkaniówce poprzez swoiste odwołanie cyklicznego spowolnienia. Tym samym najprawdopodobniej bardzo poważnie zaważy na koniunkturze rynkowej w najbliższych latach. Rynek kupuje przyszłość, a przyszłość to za sprawą silnie przyspieszonego wzrostu płac, także silnie przyspieszony wzrost cen. Wygląda więc na to, że w kraju na dobre ruszył wyścig po wciąż „tanie” w dobie nieruchomościowej drożyzny mieszkania. Ot, taki cenowy paradoks…

„Kupuj! - taniej nie będzie” reaktywacja

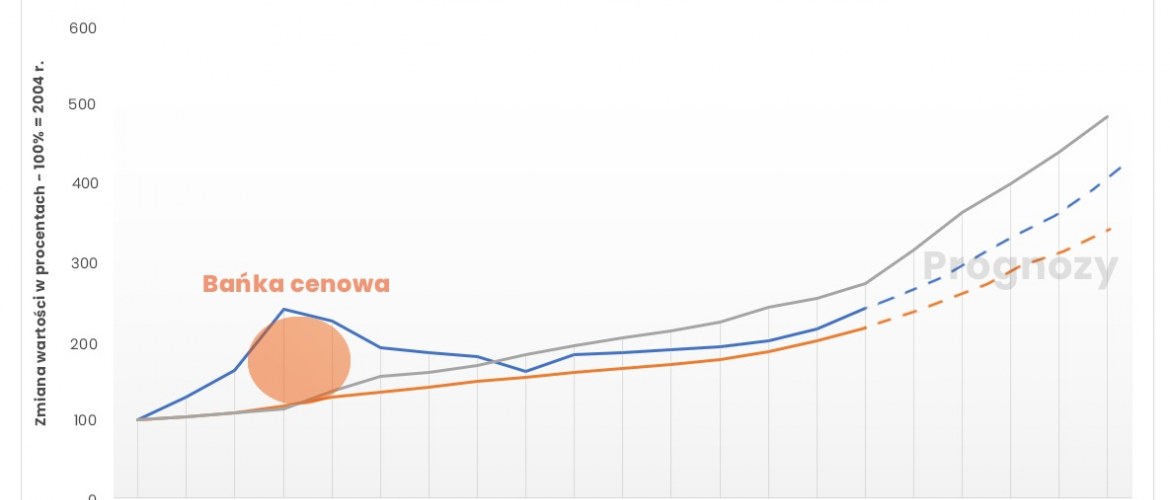

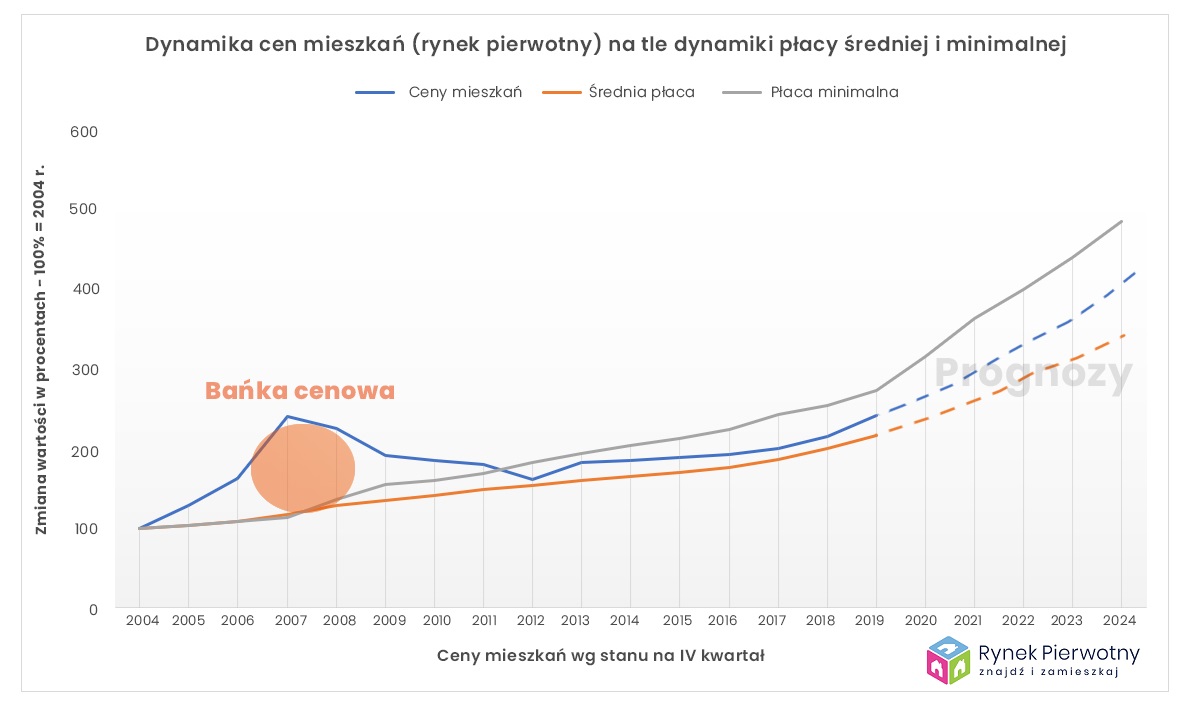

Ceny mieszkań zależą od szeregu czynników, ale tym głównym, pełniącym rolę zasadniczego elementu fundamentów mieszkaniówki są krajowe zarobki oraz ich zmiana w czasie. W trakcie pięciolatki boomu z lat 2004-2008 średnia płaca w Polsce wzrosła o 28,5 proc., minimalna o 36,6 proc., natomiast ceny nowych mieszkań wystrzeliły o prawie 150 proc. Tym samym dynamika ich cen przekroczyła dynamikę płac aż pięciokrotnie, co musiało skutkować oderwaniem wyceny od fundamentów rynkowych, katastrofalną nierównowagą popytowo-podażową, a w konsekwencji wyhodowaniem bąbla spekulacyjnego (patrz wykres).

Jak przypomina RynekPierwotny.pl z kolei w trakcie sześciu lat obecnej prosperity (2014-2019) średnia płaca zwyżkowała o 31 proc., minimalna o 34 proc., natomiast średnia stawka za mkw. lokum z pierwszej ręki w 7-miu głównych ośrodkach kraju od dołka z 2014 roku do końca 2019 poszła w górę o dokładnie jedną trzecią (33,3 proc,). W ten sposób od roku 2011, gdy to sytuacja po poprzedniej „super hossie” powróciła do normalności, dynamika cen mieszkań utrzymuje się dokładnie pomiędzy dynamiką płacy średniej a minimalnej (patrz wykres). W powiązaniu z niemal perfekcyjnie utrzymywaną przez deweloperów równowagą popytowo-podażową, trudno tu dostrzec jakiekolwiek symptomy kreowania bańki cenowej, czy też początków odrywania cen od fundamentów.

Jeśli ta korelacja wraz z obowiązującymi proporcjami zostanie utrzymana w czasie, a absolutnie nic na dziś dzień nie wskazuje na to, by miało być inaczej, dość łatwo jest przewidzieć średnią cenę mieszkania deweloperskiego w 2024 roku. Jeżeli wzrost płacy minimalnej ponad dwukrotnie przyspieszy w stosunku do dotychczasowej dynamiki, a w efekcie wyniesie bez mała 80 proc. w latach 2019-2024, musi to skutkować analogicznym impulsem wzrostowym średniej płacy, a następnie także cen mieszkań (wykres linie przerywane). Na tej podstawie można z grubsza oszacować średnią zwyżkę przeciętnej pensji oraz cen mieszkań w Polsce do roku 2024 o minimum 50-60 proc. W ten sposób podszyte dziś ironią dyżurne hasło mieszkaniowego boomu z lat 2006-2008 „Kupuj! Taniej nie będzie”, powraca niczym bumerang, niestety tym razem już całkiem na poważnie.

Mieszkaniowa drożyzna a cenowa bańka

Jak więc widać, nawet w pełni obiektywne odczucie drożyzny na rynku mieszkaniowym, z jakim zapewne mamy do czynienia obecnie, nie musi oznaczać, że trwa pompowanie cenowej bańki. Bardzo trudno byłoby też znaleźć w pełni wiarygodne argumenty za takim stanem rzeczy w aktualnej sytuacji rynkowej. Silnie w kraju utrwalona korelacja pomiędzy średnią ceną mieszkań a poziomem płac, jest tylko jednym z szeregu argumentów zdecydowanie osłabiających retorykę narastania ryzyka bańki. Natomiast jeżeli dochodzi do powszechnej medialnej komunikacji tego typu zagrożenia, tak jak to się właśnie dzieje, najbardziej prawdopodobnym scenariuszem jest utrzymanie w dłuższym terminie tendencji wzrostowej cen, a co gorsza nawet jej przyśpieszenie.

Bynajmniej nie oznacza to jednak braku ryzyka inwestycyjnego na krajowym rynku mieszkaniowym. Wręcz przeciwnie, wraz ze wzrostem cen mamy obecnie sytuację proporcjonalnie rosnących problemów wszelkiej maści. Ryzyko interwencji rządowej na rynku kredytów mieszkaniowych w ramach walki z wyimaginowaną bańką, ryzyko wzrostu stóp procentowych, ryzyko przesilenia na rynku wynajmu, czy też ryzyko wprowadzenia podatku katastralnego, to tylko wybrane pozycje z katalogu grożących uczestnikom rynku nieruchomości mieszkaniowych zagrożeń.

Autor: Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl