Jak skonsolidować chwilówki będąc zadłużonym?

23 kwietnia 2024

Jak skonsolidować chwilówki będąc zadłużonym? To pytanie nurtuje wielu osób borykających się z nagromadzonymi krótkoterminowymi zobowiązaniami. Choć proces...

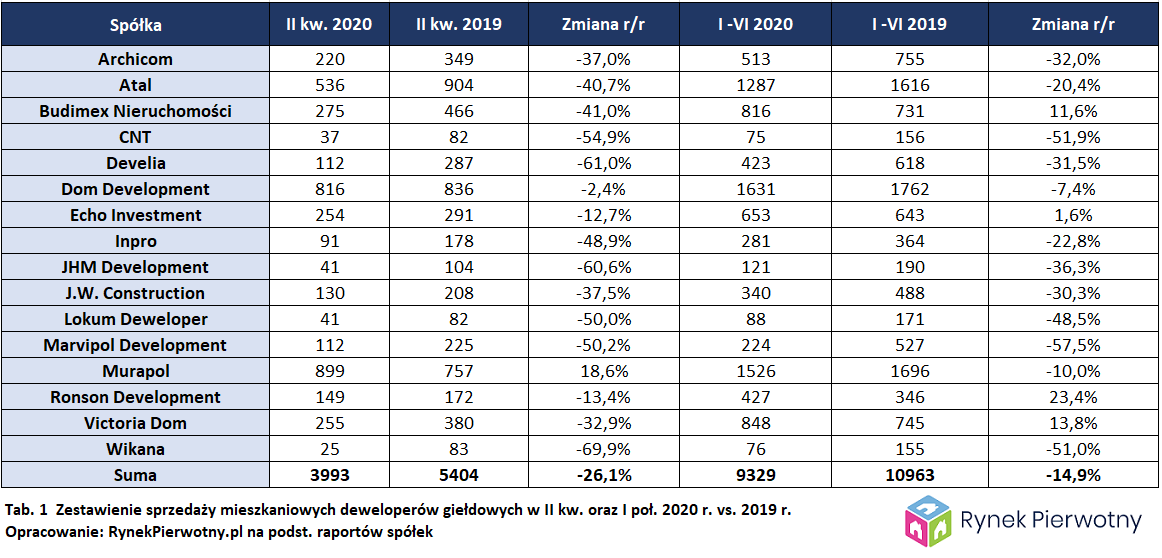

W wynikach minionego kwartału szczególną uwagę zwraca zdecydowanie znacząca dysproporcja w dynamice spadków sprzedaży pomiędzy kilkoma najlepiej wypadającymi spółkami, a całą resztą. Ba, w przypadku Murapolu, jednego z głównych tuzów mieszkaniowego rynku pierwotnego, mamy do czynienia z jedynym w stawce wzrostem sprzedaży kwartalnej w imponującym, blisko 19-procentowym zakresie do poziomu bez mała 900 lokali, choć w tym przypadku tradycyjnie wraz z płatnymi rezerwacjami. Z kolei równie nieprawdopodobnym jak na erę COVID wyczynem 816 zakontraktowanych w kwartale mieszkań pochwalił się Dom Development.

Poza tymi dwiema spółkami całkiem dobrą jak na obecne okoliczności rynkowe kwartalną sprzedaż z „zaledwie” kilkunastoprocentowym regresem licząc rok do roku zakomunikowały Echo Investment oraz Ronson Development. Wielka szkoda, że przedmiotowych statystyk nie zaprezentował dotąd Robyg, jeden z głównych rynkowych dominatorów. Potwierdziły by one lub poddały w wątpliwość nasuwającą się tezę, że w czasie trwającego kryzysu pandemicznego „duży może więcej”.

Niestety pozostały tuzin zaprezentowanych firm deweloperskich zaprezentował kwartalny spadek kontraktacji w zakresie od 33 do 70 procent w odniesieniu do analogicznego okresu roku poprzedniego. Uśredniając, przedmiotowy regres wyniósł w przypadku omawianych spółek blisko 50 proc., i najprawdopodobniej taki właśnie rezultat jest zbliżony do średniej rynkowej. Pytanie, czy to przesłanka rokująca optymistycznie na przyszłość.

Jeśli chodzi o wyniki półroczne, to spadek kontraktacji deweloperów działających na GPW wydaje się być już całkowicie pod kontrolą. Zaledwie 15-procentowy średni regres rok do roku, będący pokłosiem udanego pierwszego tegorocznego kwartału, nie tylko na pozór nie wzbudza większych obaw, ale wręcz przy sprzyjających wiatrach wydaje się do końca roku do odrobienia. Pytanie jednak, czy na tego typu optymistyczny „powiew” rodzimy pierwotny rynek mieszkaniowy może liczyć już w najbliższej perspektywie.

W sumie poza kilkoma wyjątkami zaprezentowane wyniki kontraktacji mieszkań przez deweloperów obecnych na warszawskiej giełdzie były w pełni przewidywalne. Stąd też ich dość mocno ograniczona wartość prognostyczna. O koniunkturze w mieszkaniówce w dłuższym terminie powinny zadecydować dane sprzedażowe dwóch kolejnych kwartałów, kiedy to gospodarcze demony wykreowane przez COVID-19 zaczną się najprawdopodobniej ujawniać w pełnej krasie. Do tego czasu bezpiecznej jest powstrzymać się z hurraoptymistycznymi wnioskami, jakie mogą wynikać z dość umiarkowanego na dziś dzień wpływu pandemii na kondycję pierwotnego segmentu krajowego rynku mieszkaniowego.

Autor: Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl

W wynikach minionego kwartału szczególną uwagę zwraca zdecydowanie znacząca dysproporcja w dynamice spadków sprzedaży pomiędzy kilkoma najlepiej wypadającymi spółkami, a całą resztą. Ba, w przypadku Murapolu, jednego z głównych tuzów mieszkaniowego rynku pierwotnego, mamy do czynienia z jedynym w stawce wzrostem sprzedaży kwartalnej w imponującym, blisko 19-procentowym zakresie do poziomu bez mała 900 lokali, choć w tym przypadku tradycyjnie wraz z płatnymi rezerwacjami. Z kolei równie nieprawdopodobnym jak na erę COVID wyczynem 816 zakontraktowanych w kwartale mieszkań pochwalił się Dom Development.

Poza tymi dwiema spółkami całkiem dobrą jak na obecne okoliczności rynkowe kwartalną sprzedaż z „zaledwie” kilkunastoprocentowym regresem licząc rok do roku zakomunikowały Echo Investment oraz Ronson Development. Wielka szkoda, że przedmiotowych statystyk nie zaprezentował dotąd Robyg, jeden z głównych rynkowych dominatorów. Potwierdziły by one lub poddały w wątpliwość nasuwającą się tezę, że w czasie trwającego kryzysu pandemicznego „duży może więcej”.

Niestety pozostały tuzin zaprezentowanych firm deweloperskich zaprezentował kwartalny spadek kontraktacji w zakresie od 33 do 70 procent w odniesieniu do analogicznego okresu roku poprzedniego. Uśredniając, przedmiotowy regres wyniósł w przypadku omawianych spółek blisko 50 proc., i najprawdopodobniej taki właśnie rezultat jest zbliżony do średniej rynkowej. Pytanie, czy to przesłanka rokująca optymistycznie na przyszłość.

Jeśli chodzi o wyniki półroczne, to spadek kontraktacji deweloperów działających na GPW wydaje się być już całkowicie pod kontrolą. Zaledwie 15-procentowy średni regres rok do roku, będący pokłosiem udanego pierwszego tegorocznego kwartału, nie tylko na pozór nie wzbudza większych obaw, ale wręcz przy sprzyjających wiatrach wydaje się do końca roku do odrobienia. Pytanie jednak, czy na tego typu optymistyczny „powiew” rodzimy pierwotny rynek mieszkaniowy może liczyć już w najbliższej perspektywie.

W sumie poza kilkoma wyjątkami zaprezentowane wyniki kontraktacji mieszkań przez deweloperów obecnych na warszawskiej giełdzie były w pełni przewidywalne. Stąd też ich dość mocno ograniczona wartość prognostyczna. O koniunkturze w mieszkaniówce w dłuższym terminie powinny zadecydować dane sprzedażowe dwóch kolejnych kwartałów, kiedy to gospodarcze demony wykreowane przez COVID-19 zaczną się najprawdopodobniej ujawniać w pełnej krasie. Do tego czasu bezpiecznej jest powstrzymać się z hurraoptymistycznymi wnioskami, jakie mogą wynikać z dość umiarkowanego na dziś dzień wpływu pandemii na kondycję pierwotnego segmentu krajowego rynku mieszkaniowego.

Autor: Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl