Kongres USA przystępuje do regulacji rynku stablecoinów.

10 lutego 2025

Roczny przebieg samochodu z pewnością wpływa na ryzyko ubezpieczeniowe. Wraz ze wzrostem liczby przejeżdżanych kilometrów, zwiększa się prawdopodobieństwo błędu kierowcy lub poważnej awarii samochodu.

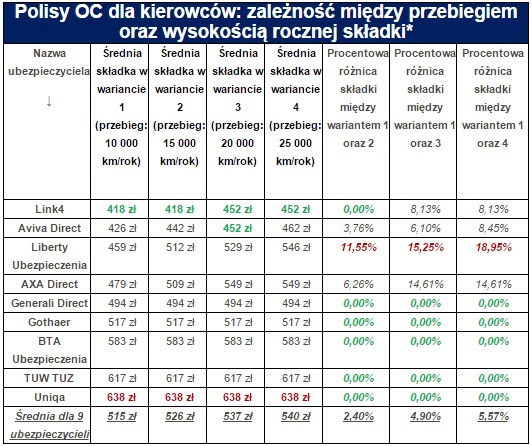

Na podstawie przykładu obliczeniowego można sprawdzić, czy ubezpieczyciele oferujący polisy OC dla kierowców, przywiązują dużą wagę do przebiegu. Okazuje się, że tylko część firm uwzględnia typowe różnice w liczbie przejechanych kilometrów. Dopłata za większy przebieg może sięgać nawet 15% - 20% Według Niny Kuczyńskiej z porównywarki Ubea.pl, znalezienie dokładnych informacji na temat średniego przebiegu polskich aut, jest dość trudne. Dane Eurotaksu wskazują, że przeciętny posiadacz samochodu osobowego, rocznie przejeżdża od 10 500 km do 25 800 km. Przykładowa analiza uwzględnia właśnie taki zakres przebiegu. Dotyczy on większości kierowców, którzy nie wykorzystują auta do celów firmowych. Porównywane składki ubezpieczeń OC zostały obliczone w czterech wariantach (patrz poniżej). Wariant 1 (średni roczny przebieg 10 000 km): ubezpieczany samochód to czerwony Opel Astra III, 1.4 Elegance (hatchback, 5 drzwi, 90 KM). Auto z rocznika 2006, zostało zakupione w polskim salonie i po raz pierwszy zarejestrowane 29 października 2006 r. Całkowity przebieg Opla Astry to 90 000 km. Samochód posiada fabryczny i sprawny autoalarm oraz immobilizer. Auto do tej pory nie miało większych uszkodzeń. Wariant 2 (średni roczny przebieg 15 000 km): Całkowity przebieg Opla Astry to 135 000 km. Pozostałe założenia bez zmian (zobacz wariant 1). Wariant 3 (średni roczny przebieg 20 000 km): Całkowity przebieg Opla Astry to 180 000 km. Pozostałe założenia bez zmian (zobacz wariant 1). Wariant 4 (średni roczny przebieg 25 000 km): Całkowity przebieg Opla Astry to 225 000 km. Pozostałe założenia bez zmian (zobacz wariant 1). W ramach obliczeń przyjęto również, że właścicielem auta jest czterdziestolatek z Warszawy (zobacz dokładne założenia pod tabelą). Poniższe zestawienie przedstawia wyniki uwzględniające cztery wartości średniego rocznego przebiegu (10 000 km, 15 000 km, 20 000 km oraz 25 000 km). Nina Kuczyńska podkreśla, że tylko cztery firmy (Link4, Aviva Direct, Liberty Ubezpieczenia oraz AXA Direct), naliczają wyższą składkę dla tego samego kierowcy, który rocznie przejeżdża 15 000 km, 20 000 km lub 25 000 km zamiast 10 000 km. Różnica wysokości składki pomiędzy dwoma skrajnymi wariantami (1 oraz 4) wynosi od 8,13% (Link4) do 18,95% (Liberty Ubezpieczenia). Drugie z wymienionych towarzystw, w analizowanym przykładzie przywiązuje największą wagę do przebiegu. „Liczba przejechanych kilometrów nie wpływa na składki naliczane przez Generali Direct, Gothaer, BTA Ubezpieczenia, TUW TUZ oraz firmę Uniqa” - mówi Nina Kuczyńska z porównywarki ubezpieczeniowej Ubea.pl.

Ubezpieczyciel czasem zapyta o przewidywany przebieg Nina Kuczyńska przypomina, że ubezpieczyciele przed zawarciem umowy zwykle pytają o liczbę kilometrów, którą kierowca zamierza przejechać przez następny rok. W takiej sytuacji trzeba podać realną i niezaniżoną wartość. W tym celu można obliczyć średni wynik z kilku poprzednich lat. Praktyka polegająca na deklarowaniu niskiego przebiegu zazwyczaj nie skutkuje dużą redukcją płaconej składki. Trzeba również pamiętać o tym, że deklarowany przebieg, który jest znacznie niższy od wcześniejszych wartości, może wzbudzić podejrzenia ubezpieczyciela.

„Kłopoty pojawią się, jeżeli towarzystwo ubezpieczeniowe wykryje znaczną rozbieżność między deklarowanym i faktycznym przebiegiem auta. W takiej sytuacji ubezpieczyciel może domagać się dopłaty do wcześniej pobranej składki, na podstawie art. 8a ustawy o ubezpieczeniach obowiązkowych” - ostrzega Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl. Ubea.pl.