Problemy firm spedycyjnych: niemal 70% odczuło pogorszenie koniunktury

27 marca 2024

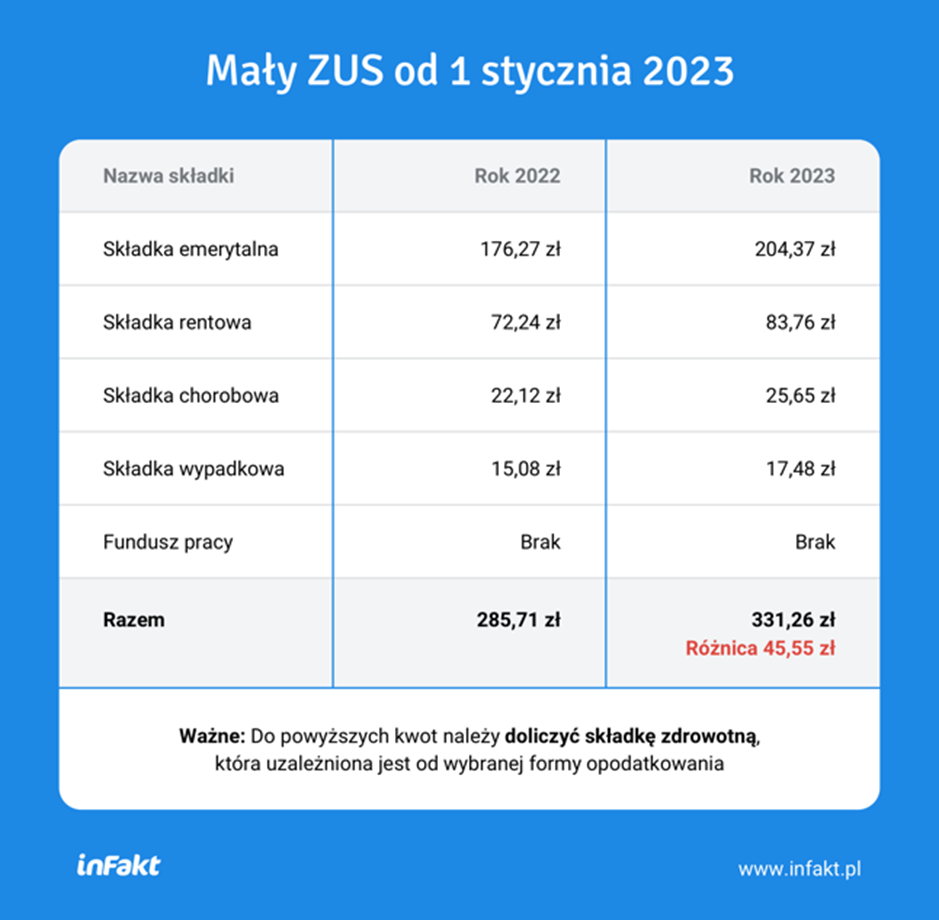

W 2023 r. duży ZUS wraz ze składką chorobową wyniesie 1418,48 zł. Mały ZUS zmieni się dwa razy. Za okres od stycznia do czerwca będzie wynosić 331,26 zł, a za lipiec – grudzień 341,72 zł.

Dla kogo Mały ZUS Plus?

Przedsiębiorcy, których przychód w 2022 roku nie przekroczył 120 tysięcy złotych mogą jeszcze skorzystać z tzw. Małego ZUS Plus i tym samym obniżyć wysokość składek. Ulga dotyczy tylko danin na ubezpieczenie społeczne i fundusz pracy, natomiast składkę zdrowotną należy opłacać w pełnej wysokości. Jeżeli przedsiębiorca prowadził działalność gospodarczą przez niepełny rok, to limit przychodu wylicza się proporcjonalnie do liczby dni prowadzenia firmy. Z ulgi może jednak skorzystać tylko ten, kto w 2022 roku prowadził działalność przez przynajmniej 60 dni.

Podstawa składek na ubezpieczenie społeczne i Fundusz Pracy wyliczana jest od dochodu. W przypadku przedsiębiorców opodatkowanych ryczałtem, dochód stanowi połowę przychodu. Podstawa Małego ZUS Plus nie może być niższa niż 30% kwoty minimalnego wynagrodzenia obowiązującego w styczniu danego roku. W styczniu 2023 r. wynosi ono 3490 zł. Oznacza to że minimalna podstawa MZ+ wyniesie 1047 zł. Jednak podstawa nie zmieni się tak jak w przypadku małego ZUS. Przepisy w tym zakresie są nie spójne. Dla małego ZUS jest mowa o wynagrodzeniu minimalnym obowiązującym w danym okresie, a nie o jednej stałej podstawie na cały rok. Stąd też efekt taki, że wysokość minimalna MZ+ będzie niższa od wysokości ZUS preferencyjnego. W konwekcji dla przedsiębiorców z minimalną podstawą oznacza to, że w całym 2023 r. będą opłacać ZUS w kwocie 331,26 zł (ze składką chorobową) i nie dotknie ich planowana na lipiec podwyżka płacy minimalnej.

Zgłoszenie do Małego ZUS Plus należy dokonać do końca stycznia 2023 r. Przedsiębiorca powinien wyrejestrować się z ZUS poprzez druk ZUS ZWUA z kodem, z którym jest obecnie zarejestrowany. Następnie powinien ponownie dokonać zgłoszenia poprzez złożenie dokumentu ZUS ZUA z kodem 05 90 albo 05 92, a później do 20 lutego wraz z DRA/RCA wysłać DRA II /RCA II, gdzie należy uzupełnić odpowiednie pola i ustalić podstawę składek na cały rok.

Mały ZUS + dostępny w ciągu roku podatkowego

Co istotne, z MZ+ również można skorzystać w trakcie trwania roku podatkowego, jeśli w tym czasie skończy się czas na korzystanie z małego ZUS lub przedsiębiorca odwiesza działalność i ponownie zgłasza się do ubezpieczeń. Wówczas od następnego miesiąca lub dnia odwieszenia może skorzystać z MZ+. Jeśli stanie się to w drugiej połowie roku, to może się okazać, że przedsiębiorca nawet obniży swoje składki. Przy czym na zgłoszenie w trakcie roku mamy tylko 7 dni od dnia odwieszenia działalności lub skończenia okresu małego ZUS.

Należy też zaznaczyć, że osoby, które korzystały do tej pory z Małego ZUS Plus, mogą go kontynuować, pod zwykłymi warunkami, jeżeli w poprzednim roku ich przychód nie był wyższy niż 120 tysięcy złotych oraz prowadzili działalność gospodarczą przez co najmniej 60 dni. Z MZ+ przedsiębiorca może korzystać maksymalnie przez 36 miesięcy w ciągu ostatnich 60 miesięcy, w czasie których prowadził działalność gospodarczą.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt