Projekt inny niż wszystkie? Z agencją kreatywną to możliwe!

5 października 2023

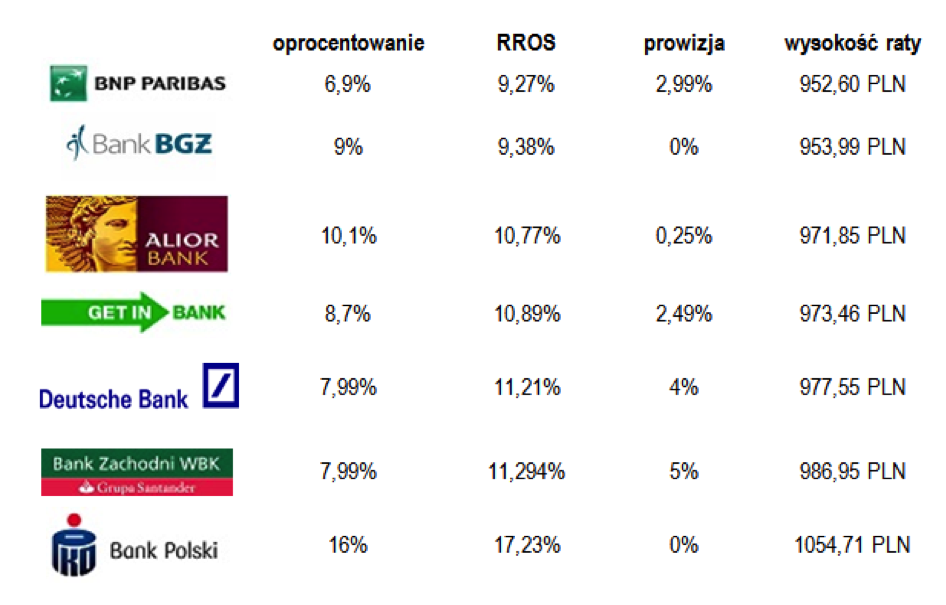

Na podstawie: www.informacjakredytowa.pl

Na rzeczywisty koszt składa się nie tylko stopa oprocentowania, ale również prowizje, marże i opłaty dodatkowe naliczane przez banki. Wiele zależy również od naszej dotychczasowej historii kredytowej, korzystania z produktów danej instytucji i indywidualnych negocjacji. Należy pamiętać, że warunki kredytu możemy negocjować. Największą szansę na obniżenie oprocentowania czy korzystniejsze warunki spłaty mają kredytobiorcy o wysokiej zdolności kredytowej i solidnym zabezpieczeniu. Niestety, większość początkujących firm takich wymogów nie spełnia. Pożyczki społecznościowe, pomimo swojego podobieństwa do bankowych odpowiedników, znacznie różnią się pod względem warunków naliczania oprocentowania. W większości serwisów ustalane jest ono przez pożyczkobiorcę lub jest wyznaczane na podstawie analizy wypłacalności firmy. Prowizje portali zajmujących się social lending zawarte są w zyskach pożyczkodawców, więc przedsiębiorcy nie są nimi obciążani. Nie ma również kosztów związanych z obsługą pożyczki, przez co ustalone oprocentowanie stanowi całkowity koszt naszego zobowiązania. Dla początkujących firm stopa odsetek ustalana jest zwykle na poziomie 10-16 procent. Są to odsetki porównywalne z bankowymi, jednak warunki uzyskania pożyczki społecznościowej są mniej rygorystyczne. Warunki i zabezpieczenia W zależności od przeznaczenia oraz typu pożyczki, narzucane przez bank wymagania znacząco się różnią. W przypadku najbardziej popularnych kredytów hipotecznych i z przeznaczeniem na opłacenie bieżącej działalności, zabezpieczeniem najczęściej będzie nieruchomość. Plusem jest, że może ona być na prawach własności osób trzecich, dlatego przedsiębiorca może rozpocząć biznes np. pod zastaw swojego mieszkania. Trzeba również przebić się przez szereg wymagań formalnych, takich jak minimalny okres prowadzenia działalności (do nawet 18 miesięcy) czy wkład własny w przypadku kredytów inwestycyjnych. Wiele banków rozpatrując wnioski nowych przedsiębiorstw wymaga również przedstawienia biznesplanu, który określałby przeznaczenie pozyskanych środków oraz przewidywane zyski z inwestycji. W przypadku zabezpieczenia dla pożyczek społecznościowych, przeważnie mamy do czynienia z wekslem. Pożyczkobiorca zobowiązuje się na nim do spłaty określonej kwoty w ustalonym okresie czasu. Jeśli przekroczy okres kredytowania, odsetki wzrastają, a następnie rozpoczynany jest proces windykacji. Wniosek pożyczkowy rozpatrywany jest na podstawie historii kredytowej w BIK oraz analizy wypłacalności i wiarygodności firmy. Sprawia to, że nieco łatwiej uzyskać jest pożyczkę „od ludzi” niż od instytucji. Nie oznacza to spadku bezpieczeństwa takiego kredytu, a jedynie uproszczenie całej procedury. Firmy social lending sprawdzają swoich klientów bardzo dokładnie, dlatego wszelkiego typu próby oszustwa czy wyłudzenia kończą się niepowodzeniem. Zdobycie środków, zwłaszcza na początku prowadzenia działalności, często stanowi przeszkodę nie do przebycia dla małych, startujących dopiero firm. Ciekawą alternatywą dla tradycyjnych, bankowych kredytów mogą okazać się bardzo popularne na zachodzie, a dopiero zdobywające polski rynek pożyczki społecznościowe. Powinna być to interesująca opcja zwłaszcza dla małych i średnich przedsiębiorstw, które z racji profilu działalności nie mogą otrzymać dotacji unijnych i mają trudności ze spełnieniem wyśrubowanych wymogów banków. Autor: Mariusz Skiba, Prezes Zarządu CapitalClub. CapitalClub jest serwisem pożyczek bezpośrednich udzielanych spółkom prawa handlowego i osobom prowadzącym działalność gospodarczą (pożyczkobiorcom) przez osoby fizyczne i prawne (pożyczkodawcom). Z usług portalu może korzystać każda osoba posiadająca pełną zdolność do czynności prawnych. Wszystkie zaciągane pożyczki zabezpieczone są wekslem, dzięki czemu pożyczkodawcy mają zapewniony najwyższy poziom bezpieczeństwa prawnego.