Problemy firm spedycyjnych: niemal 70% odczuło pogorszenie koniunktury

27 marca 2024

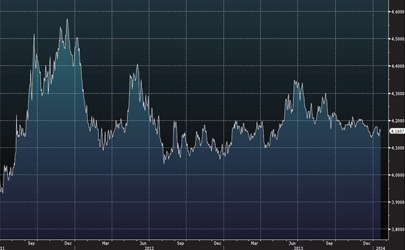

Na razie mamy do czynienia tylko z korektą trendu spadkowego, gdyż główne problemy, które były podstawą spadków nie zostały rozwiązane.

Nad rynkiem w dalszym ciągu wisi widmo dalszego osłabiania chińskiej gospodarki. Indeks SCI Shanghai od początku roku jest już prawie 22 proc. niżej. Inwestorów niepokoi również spadek tempa wzrostu amerykańskiej gospodarki oraz zatrzymanie ożywienia w strefie euro. Powróciły także obawy o stabilność europejskiego sektora bankowego. W ostatnim okresie mieliśmy gwałtowne wyprzedaże akcji wielu kluczowych banków, w tym między innymi Deutsche Banku.

W ostatnim okresie giełdy bardzo emocjonalnie reagują na sytuację na rynku ropy naftowej, która znalazła się już na tak niskim poziomie, że może zagrozić kondycji wielu firm wydobywczych, jak również bankom je finansującym. Ostatnie wzrosty cen ropy trochę uspokoiły nastroje.

Wykres zmian BRENT OIL FUTURE (SC.F) w ostatnich 12 miesiącach

Na razie mamy do czynienia tylko z korektą trendu spadkowego, gdyż główne problemy, które były podstawą spadków nie zostały rozwiązane.

Nad rynkiem w dalszym ciągu wisi widmo dalszego osłabiania chińskiej gospodarki. Indeks SCI Shanghai od początku roku jest już prawie 22 proc. niżej. Inwestorów niepokoi również spadek tempa wzrostu amerykańskiej gospodarki oraz zatrzymanie ożywienia w strefie euro. Powróciły także obawy o stabilność europejskiego sektora bankowego. W ostatnim okresie mieliśmy gwałtowne wyprzedaże akcji wielu kluczowych banków, w tym między innymi Deutsche Banku.

W ostatnim okresie giełdy bardzo emocjonalnie reagują na sytuację na rynku ropy naftowej, która znalazła się już na tak niskim poziomie, że może zagrozić kondycji wielu firm wydobywczych, jak również bankom je finansującym. Ostatnie wzrosty cen ropy trochę uspokoiły nastroje.

Wykres zmian BRENT OIL FUTURE (SC.F) w ostatnich 12 miesiącach

Na naszym rynku w dalszym ciągu będziemy świadkami przebudowy państwa. Gospodarka rynkowa jest bardzo skomplikowanym organizmem. Większość procesów reguluje rynek. W niektórych obszarach potrzebna jest jednak ingerencja państwa. Działania korygujące rynek muszą być starannie przemyślane. W innym przypadku władza swoimi działaniami będzie szkodziła gospodarce. Taki pomysłem nieprzemyślanym wydaje się być propozycja przewalutowania kredytów bankowych, która po wstępnym wyliczeniu kosztów obciążających banki na poziomie 40-50 mld zł wywołała wiele głosów krytycznych, również wicepremiera Morawieckiego. W tym kształcie ten projekt może zagrozić bezpieczeństwu sektora bankowego w Polsce.

W połowie miesiąca mieliśmy okazję poznać zakrojony na najbliższe ćwierćwiecze przygotowywany przez wicepremiera Morawieckiego „Plan na Rzecz Odpowiedzialnego Rozwoju”. Jest to plan, który zakłada wyrwanie naszej gospodarki z ”pułapki średniego wzrostu”. Celem jest zwiększenie konkurencyjności i innowacyjności oraz szybszy wzrost polskiej gospodarki. PKB na głowę mieszkańca do 2020 roku wg założeń wzrośnie do 79 proc. średniej w UE (obecnie 69 proc.).

Powinien nastąpić też szybki wzrost wynagrodzeń. Będą rosły inwestycje i konsumpcja. Realizacja Planu ma się odbywać bez wzrostu zadłużenia państwa. Więcej szczegółów mamy poznać w najbliższej przyszłości. Planów gospodarczych przedstawianych przez rządzących po roku 1989 mieliśmy kilka. Zrealizowany został jeden – plan prof. Balcerowicza z początków lat dziewięćdziesiątych.

Warto trzymać kciuki za realizację i mieć nadzieję, że w zakresie budowania oszczędności Polaków i rozwoju innowacyjnych firm wykorzystany zostanie również nasz rynek kapitałowy.

Jerzy Fimowicz

Secus Asset Management S.A.

Na naszym rynku w dalszym ciągu będziemy świadkami przebudowy państwa. Gospodarka rynkowa jest bardzo skomplikowanym organizmem. Większość procesów reguluje rynek. W niektórych obszarach potrzebna jest jednak ingerencja państwa. Działania korygujące rynek muszą być starannie przemyślane. W innym przypadku władza swoimi działaniami będzie szkodziła gospodarce. Taki pomysłem nieprzemyślanym wydaje się być propozycja przewalutowania kredytów bankowych, która po wstępnym wyliczeniu kosztów obciążających banki na poziomie 40-50 mld zł wywołała wiele głosów krytycznych, również wicepremiera Morawieckiego. W tym kształcie ten projekt może zagrozić bezpieczeństwu sektora bankowego w Polsce.

W połowie miesiąca mieliśmy okazję poznać zakrojony na najbliższe ćwierćwiecze przygotowywany przez wicepremiera Morawieckiego „Plan na Rzecz Odpowiedzialnego Rozwoju”. Jest to plan, który zakłada wyrwanie naszej gospodarki z ”pułapki średniego wzrostu”. Celem jest zwiększenie konkurencyjności i innowacyjności oraz szybszy wzrost polskiej gospodarki. PKB na głowę mieszkańca do 2020 roku wg założeń wzrośnie do 79 proc. średniej w UE (obecnie 69 proc.).

Powinien nastąpić też szybki wzrost wynagrodzeń. Będą rosły inwestycje i konsumpcja. Realizacja Planu ma się odbywać bez wzrostu zadłużenia państwa. Więcej szczegółów mamy poznać w najbliższej przyszłości. Planów gospodarczych przedstawianych przez rządzących po roku 1989 mieliśmy kilka. Zrealizowany został jeden – plan prof. Balcerowicza z początków lat dziewięćdziesiątych.

Warto trzymać kciuki za realizację i mieć nadzieję, że w zakresie budowania oszczędności Polaków i rozwoju innowacyjnych firm wykorzystany zostanie również nasz rynek kapitałowy.

Jerzy Fimowicz

Secus Asset Management S.A.